Análise SIMA – Sistema de Informação de Mercados Agrícolas

Cereais Outono-Inverno

Prosseguiu a campanha de comercialização de cereais de Outono-Inverno na área de mercado Alentejo.

O INE prevê um decréscimo generalizado nas produtividades dos cereais de Outono-Inverno devido ao impacto da situação de seca que desde Janeiro afecta todo o território.

Esta diminuição das produtividades, que corresponde a um decréscimo entre 10% a 15% (no caso do trigo duro e da aveia) em comparação com a campanha anterior, aliada a uma área semeada historicamente baixa, agravará a dependência do abastecimento externo.

O mercado apresenta-se instável devido à conjuntura mundial que se reflecte nos produtores, a procura de cereais é alta mas a sua oferta é baixa/quase nula. Alguns produtores encontram-se a armazenar cereais devido à situação conjuntural.

As cotações mais frequentes registadas foram as seguintes:

- Aveia (350 €/t);

- Cevada Dística (390 €/t)

- Trigo Duro (500 €/t)

- Trigo Mole Panificável (380 €/t)

- Triticale (370 €/t).

Cereais importados

No sector dos cereais, Portugal apresenta uma grande dependência externa, as exportações registam valores inferiores aos das importações, quer em valor quer em quantidade.

Os principais portos de entrada de cereais no país são Lisboa, Aveiro e Leixões. A França, a Espanha e o Brasil são os países origem das maiores importações de Portugal, quer em quantidade, quer em valor monetário.

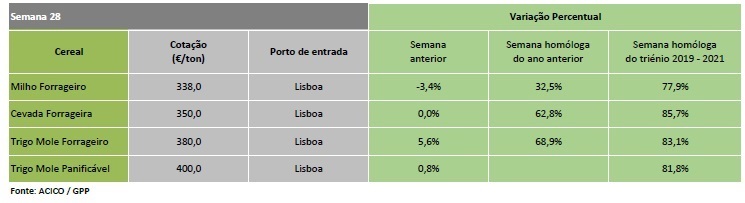

De referir que devido à conjuntura actual, a suspensão das importações directas de trigo da Ucrânia e da Rússia não afectará a cadeia de abastecimento nacional. No quadro seguinte são apresentadas as cotações dos cereais importados na semana em análise, que representam a média de preços do cereal descarregado ponderados pelo respectivo volume.

Em relação à semana anterior, verificou-se uma descida das cotações de todos os cereais:

Comércio internacional

A importância da Rússia e da Ucrânia na produção de cereais aliada à recente instabilidade política reflectiu-se nos mercados mundiais de bens agrícolas principalmente a partir da semana 8.

Na semana em análise, a cotação do trigo panificável no porto de Rouen – França, um dos principais portos europeus em transacções de cereais, continua a decrescer desde a semana 21 quando atingiu o máximo histórico de 438 €/ t.

A cotação de milho forrageiro no porto de Roterdão, reverteu a tendência que tem vindo a ser observada nas últimas 2 semanas e aumentou ligeiramente.

A nível mundial, comparando o período Janeiro a Fevereiro dos anos 2022 com 2021, Portugal apresentou um deficit no sector dos cereais de 53% em valor monetário, cifrando-se em cerca de 254 milhões de euros.

Comparando o período Janeiro a Março de 2022 com o período homólogo do ano anterior, as importações aumentaram mais de 92 milhões euros no sector dos cereais. Devido à conjuntura actual e ao que era expectável, as principais origens dos cereais em Portugal modificaram ligeiramente, sendo a França o principal país fornecedor seguindo pela vizinha Espanha.

Todas as cotações aqui.

Agricultura e Mar