Artigo de opinião de Sara Sousa, marketeer na Agroop

A AgFunder, uma plataforma de investimentos no sector agrícola, lançou um relatório de balanço dos investimentos globais feitos em 2017 na tecnologia agro-alimentar.

“Depois de um 2016 mais moderado, esperávamos que 2017 fosse o ano em que os investimentos em tecnologia agrícola voltassem ao bom caminho, à tendência de anos anteriores de novos actores a entrar no mercado,” disse Michael Dean, co-fundador da AgFunder.

“Depois de um 2016 mais moderado, esperávamos que 2017 fosse o ano em que os investimentos em tecnologia agrícola voltassem ao bom caminho, à tendência de anos anteriores de novos actores a entrar no mercado,” disse Michael Dean, co-fundador da AgFunder.

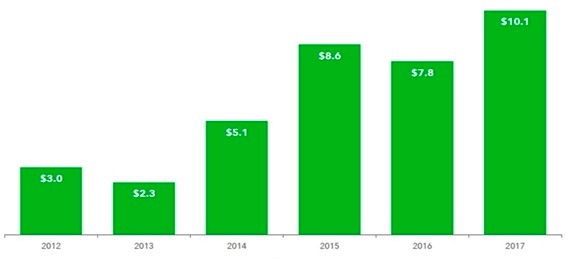

E a expectativa concretizou-se: 2017 viu o investimento de capital de risco em tecnologias agro-alimentares a atingir um nível recorde, com um investimento total de 10,1 mil milhões de dólares. Tal representa um aumento de 29% face a 2016.

Software de gestão agrícola

Do lado do software de gestão agrícola, sensores, Internet of Things (IoT), robótica, bionergia, biomateriais, alimentos inovadores e biotecnologia agrícola, o investimento situou-se nos 4,2 mil milhões de dólares, com 569 negócios. O maior negócio pertenceu à empresa norte-americana Ginkgo Bioworks, que obteve 275 milhões de dólares em financiamento.

No que diz respeito à tecnologia para restauração, comércio e distribuição online de alimentos e tecnologia para cozinha, o investimento alcançou os 5,9 mil milhões de dólares, distribuídos por 425 negócios. O maior foi de mil milhões – a quantia angariada pelo gigante chinês do comércio alimentar online ele.me.

No geral, o mercado que recebeu mais investimento em 2017 foi o de comércio online de produtos alimentares, tendo captado 24% do total.

A evolução dos investimentos globais em tecnologia agrícola e alimentar, em biliões, entre 2012 e 2017. Fonte: AgFunder

Sensores e software agrícola vieram para ficar

“Parece que a tecnologia agrícola chegou ao mainstream,” lê-se no início do relatório da AgFunder. E os dados confirmam a afirmação. As empresas do sector da tecnologia agrícola – que inclui software de gestão, sensores, Internet of Things, robótica, entre outros – angariaram 2,6 mil milhões de dólares em 2017, o que representa um crescimento de 32% face a 2016.

Dentro deste segmento, o investimento direccionado especificamente a software de gestão agrícola, sensores e IoT representou 37% do total, com 461 milhões de dólares investidos.

O sector da tecnologia agrícola viu a concretização de alguns negócios “muito interessantes” em 2017: a aquisição da empresa de robótica Blue River Technology pela John Deere, por 305 milhões, e a compra da plataforma de gestão agrícola Granular pela DowDuPont, por 300 milhões. Estas aquisições vêm reforçar a tendência de grandes empresas agrícolas procurarem adquirir “inovação que consideram difícil cultivar internamente”.

Problemas no horizonte?

Os investimentos em empresas na fase de arranque caíram 27% em 2017. Este facto, acompanhado por uma queda de 28% no número de empresas criadas, “pode indicar um futuro enfraquecimento do progresso do mercado.”

A AgFunder demonstra alguma surpresa com esta quebra no investimento em start-ups, dado “o grande número de programas de aceleramento e de recursos para arranque dedicados ao sector da tecnologia agro-alimentar em todo o globo.” No entanto, a plataforma acredita que os mercados emergentes de tecnologia agro-alimentar na América do Sul e na Ásia Pacífico vão ajudar a contrariar estas quedas.

Novos focos geográficos de investimento

Em 2017, as startups de tecnologia agro-alimentar angariaram investimento em 59 países. Os Estados Unidos da América continuam a dominar no número de negócios efectuados.

Em trajectória ascendente no que toca ao número de negócios e investimentos em fase de arranque estão o Brasil, a Argentina, Israel, a Austrália e a Irlanda.

A Austrália, em particular, “poderá ter um papel maior na tecnologia para explorações agrícolas nos anos vindouros”, devido a um aumento de 76% no número de negócios, metade dos quais aconteceram no sector de software de gestão agrícola, sensores e IoT.

Agricultura e Mar Actual